El Consejo Profesional de Ciencias Económicas de Entre Ríos (CPCEER) respondió a la solicitud de Martín Oliva, presidente del bloque "Más para Entre Ríos" en el Senado provincial, respecto al artículo 27 del proyecto de la Ley 10.270 que busca aplicar retroactivamente los adicionales inmobiliarios y automotor al año 2024. La respuesta la dio a conocer el exdirector de Aduanas de la Nación, Guillermo Michel, quien venía cuestionando ese artículo del proyecto del Poder Ejecutivo.

El CPCEER se manifestó en contra de la retroactividad, argumentando que si la ley no fue sancionada antes del 31 de diciembre de 2024, no es legalmente viable su aplicación retroactiva en 2025. En su respuesta oficial, el Consejo sostuvo que, de haberse aprobado y sancionado antes de esa fecha, el sustento legal de los adicionales en los artículos 139°, 140° y 269° sería válido, debido a que los impuestos inmobiliarios y automotores son de carácter anual y se cancelan en anticipos.

Ante esta situación, el CPCEER propuso una modificación al artículo 27, estableciendo que los adicionales entren en vigencia desde el 1 de enero de 2025 y por un periodo determinado a definir. La propuesta también detalla los porcentajes de adicionales aplicables a distintas plantas urbanas, rurales y vehículos automotores, con valores que oscilan entre el 20% y el 30% del impuesto determinado.

Asimismo, el Consejo informó que enviará un informe separado sobre las exenciones a cooperativas y mutuales, debido a la complejidad del tema. Finalmente, el presidente del CPCEER, Julio César Fochesatto, reafirmó su disposición para ampliar y profundizar estos conceptos con los legisladores interesados en el tema.

Qué dijo el CPCEER

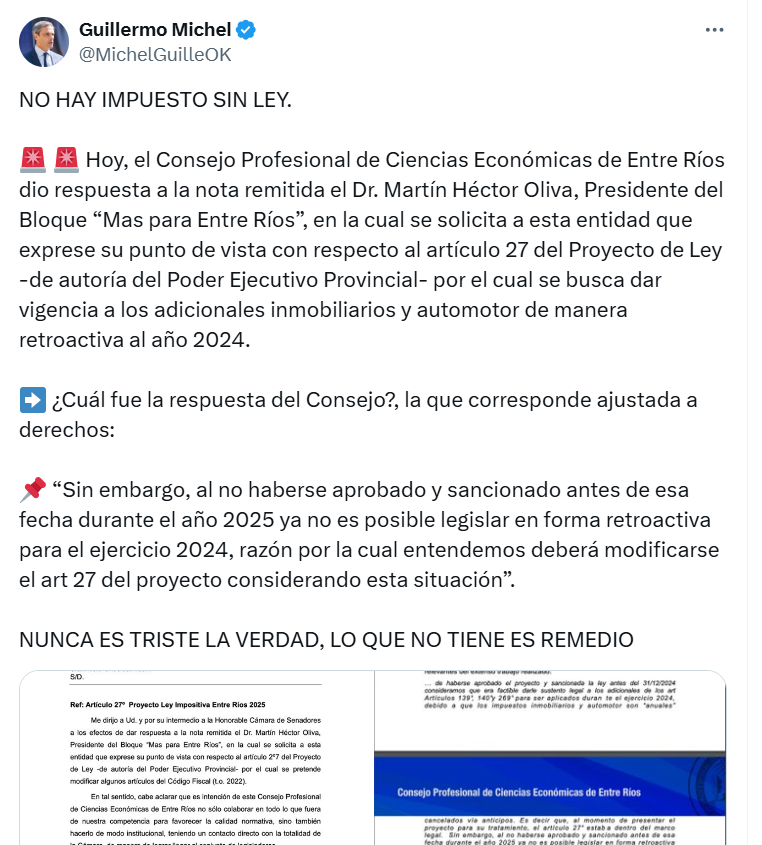

En su respuesta, el CPCEER señaló que "de haberse aprobado el proyecto y sancionada la ley antes del 31/12/2024 consideramos que era factible darle sustento legal a los adicionales de los artículos 139°, 140°y 269° para ser aplicados duran te el ejercicio 2024, debido a que los impuestos inmobiliarios y automotor son 'anuales' cancelados vía anticipos. Es decir que, al momento de presentar el proyecto para su tratamiento, el artículo 27° estaba dentro del marco legal. Sin embargo, al no haberse aprobado y sancionado antes de esa fecha durante el año 2025 ya no es posible legislar en forma retroactiva para el ejercicio 2024, razón por la cual entendemos deberá modificarse el art 27 del proyecto considerando esta situación".

La propuesta del Consejo

La entidad propuso los siguientes cambios al artículo 27 del proyecto:

Art 27: incorporase (o reincorporase) con vigencia desde el 01/01/2025 y hasta el …./…/…. (vigencia temporal a definir) los art 139, 140 y 269 al Código fiscal TO 2022 a saber: Art. 139 CF E. Ríos- Los inmuebles urbanos, comprendidos dentro de las Plantas Urbanas 1 a 3 y los inmuebles subrurales Plantas 4 y 5, estarán sujetos al pago de un adicional, que se determinará de la siguiente manera: a) Planta 1 (Terrenos Baldíos): treinta por ciento (30%) sobre el impuesto determinado;

b) Plantas 2 y 3 (Inmuebles Urbanos Edificados - Casas y Edificados Horizontal): veinte por ciento (20%) sobre el impuesto determinado, para aquellos inmuebles comprendidos en los tramos I a VIII de la tabla de tramos de valuación fiscal que por la presente se aprueba y, treinta por ciento (30%) sobre el impuesto determinado, para los Inmuebles comprendidos en los tramos IX y X de la tabla precedentemente citada; c) Plantas 4 y 5 (Subrural Edificado y No Edificado): treinta por ciento (30%) sobre el impuesto determinado. Tratándose de inmuebles comprendidos en la Planta 1, dicho adicional se calculará sobre el monto básico del impuesto, excluyéndose del cómputo el adicional creado por la ley 10183. Art. 140 CF E. Ríos.

- Los inmuebles rurales, comprendidos dentro de las Plantas 6 y 7 (no edificados y edificados), estarán sujetos al pago de un adicional, equivalente al veinte por ciento (20%) del impuesto inmobiliario rural determinado para aquellas partidas comprendidas en los tramos I a VIII de la Tabla de Tramos de Valuación Fiscal que por la presente se aprueba y, del treinta por ciento (30%), para aquellos inmuebles comprendidos en los tramos IX y X de la citada tabla. Art. 269 CF E. Ríos.

- Los vehículos automotores, comprendidos en las disposiciones del artículo 266 del Código Fiscal, estarán sujetos al pago de un adicional, el que se determinará de la siguiente manera: a) Automóviles, Familiares, Rurales, Ambulancias, Fúnebres, Jeeps y similares de origen nacional o importados y embarcaciones afectadas a actividades deportivas o de recreación: un veinte por ciento (20%) sobre el impuesto determinado, para aquellos comprendidos en los tramos I a IV de la tabla de tramos de avalúos fiscales fijados en la Ley Impositiva y, un treinta por ciento (30%) sobre el impuesto determinado, para aquellos automotores comprendidos en el tramo V de dicha tabla; b) Camionetas, Pick Ups, Jeeps Pick Ups, furgones y similares: un veinte por ciento (20%) sobre el impuesto determinado, para aquellos comprendidos en los tramos I a IV de la tabla de tramos de avalúos fiscales que por la presente se aprueba y treinta por ciento (30%) sobre el impuesto determinado, para aquellos automotores comprendidos en el tramo V de dicha tabla; c) Para el resto de los vehículos automotores, dicho adicional será del veinte veinte por ciento (20%) sobre el impuesto determinado. No quedarán alcanzados por el adicional, los vehículos comprendidos en los incisos b) e i) del artículo 284 del Código Fiscal, como así también aquellos exentos por antigüedad, según el inciso j) del citado artículo.

La controversia

La ley 10.270 de diciembre de 2013 modificó el Código Fiscal de la Provincia estableciendo un adicional de un 20% a un 30% sobre el impuesto inmobiliario o automotor. En las boletas del impuesto esto se identifica en un ítem como “Fondo de Seguridad Social Ley 10.270/Ley 10.403″. El artículo 24 la ley 10.270, establecía que el adicional estaría vigente hasta el 31 de diciembre de 2015, la cual se fue prorrogando año a año en cada ley de presupuesto.

Por el artículo 26 de la ley 10.754 (Presupuesto 2020), del 27 de noviembre de 2019, se prorrogó el adicional hasta el 31 de diciembre de 2023, mediante la ampliación de la vigencia de los Artículos 1°, 2°, 3°, 6°, 8° y 9° de la Ley N° 10.270.

El proyecto del Ejecutivo propone en su artículo 27 el siguiente texto: “Ratifícase la vigencia de los Artículos 139 °, 140 °, 197 °, incisos h) y c’), 269 ° y 284 °, inciso j), del Código Fiscal (T. O. 2022 ), en la redacción dada por la Ley N° 10270, para los períodos fiscales 2024 y 2025″.

Es decir, la norma propone darle vigencia a los adicionales previstos para el impuesto inmobiliario y para el impuesto a los automotores para los períodos fiscales de los años 2024 y 2025. Sin embargo, durante el año 2024, en las boletas de liquidación de dichos impuestos emitidas por la ATER se incluyó el concepto “Fondo de Seguridad Social Ley 10.270/Ley 10.403″ y la Provincia percibió de los contribuyentes que abonaron total o parcialmente dichos tributos los importes correspondientes a los adicionales pese a que no existía una norma que la autorice.