Por Roque Guillermo Benedetto (*)

Bajo la apariencia de eficiencia y equidad, el anteproyecto consolida un esquema de control fiscal más severo, con mayor discrecionalidad para la administración tributaria y menos garantías para los contribuyentes. La ausencia de debate parlamentario y de consenso técnico o social invita a preguntarse si esta reforma representa una decisión soberana o una hoja de ruta dictada desde afuera.

Para entender el verdadero alcance del anteproyecto no basta con leer sus artículos: hay que mirar el contexto, el sentido detrás de cada ajuste y el impacto concreto sobre quienes cumplen.

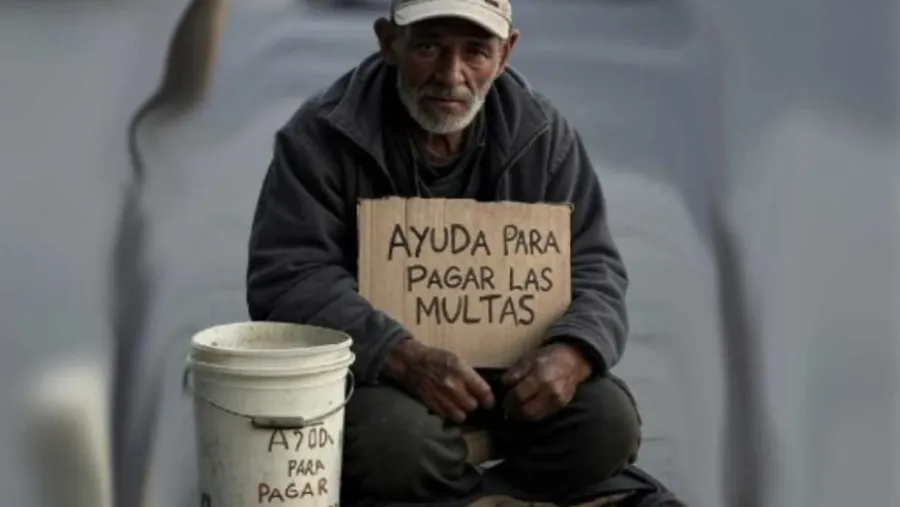

En redes sociales, una imagen se ha vuelto viral y resume mejor que cualquier discurso la percepción que muchos tienen del sistema fiscal: un hombre mayor, descalzo, con una gorra que dice “PYME”, arrodillado en la vereda, sostiene un cartel que ruega “AYUDA PARA PAGAR LAS MULTAS”, no se trata de una burla ni de una exageración. Es la expresión de un malestar profundo: la sensación de que en la Argentina actual no se castiga al que evade, sino al que intenta cumplir y se equivoca. Esa imagen, aunque simbólica, abre la puerta a una lectura más humana y realista de esta reforma, porque detrás de cada disposición “técnica” hay efectos palpables sobre comerciantes, profesionales, pequeños contribuyentes y emprendedores.

A continuación, los puntos más relevantes del anteproyecto, analizados desde esa perspectiva.

1. Las multas: de sanciones simbólicas a penalidades ruinosas

Los nuevos montos afectan proporcionalmente más a los pequeños contribuyentes (lo que antes costaba $200 ahora cuesta $220.000), convirtiendo lo que históricamente fue una multa simbólica, pensada como advertencia pedagógica, en una penalidad ruinosa para quienes presentan una declaración fuera de término, abandonando el principio de proporcionalidad, al ignorar diferencias de escala y capacidad contributiva, lo que lo convierte en profundamente regresivo. La actualización automática de estas multas por el índice RIPTE, sin debate parlamentario, consolida una herramienta recaudatoria que forma parte de un engranaje fiscal que prioriza la eficiencia recaudatoria exigida por el FMI sobre cualquier criterio de equidad o razonabilidad, en un modelo de control que convierte a la administración tributaria en juez y parte, orientado a recaudar con máxima rigidez, incluso a costa de la subsistencia de los cumplidores.

2. Régimen Penal Tributario: suben los mínimos, pero la estructura se mantiene regresiva

El aumento de los umbrales busca -en teoría- enfocar la acción penal sobre evasores de gran escala. Sin embargo, esto no se acompaña de una revisión cualitativa que distinga el dolo del error. Así, una PyME en crisis puede seguir siendo imputada penalmente por omisiones que no tienen intencionalidad defraudatoria, mientras que el evasor sofisticado dispone de mecanismos para “borrar” el proceso penal.

Esto es facilitado por el artículo 16 del anteproyecto, que introduce la extinción de la acción penal mediante el pago de la deuda más un adicional del 50% dentro de los 30 días hábiles desde la imputación. Este “beneficio” -llamado la bala de plata- como en las películas, solo la disparan quien tiene acceso inmediato a un arsenal: liquidez, asesoramiento profesional, y poder de negociación, dejando fuera a los pequeños contribuyentes aun cuando no haya existido mala fe, transformando al derecho penal en una amenaza dirigida al más débil, no al más evasor, en síntesis promueve un ajuste fiscal penal selectivo, diseñado para cumplir metas de recaudación sin conflicto judicial, según lo recomendado por los manuales técnicos del FMI.

3. La prescripción liberatoria: tres años para tributos, cinco para seguridad social

El anteproyecto reduce el plazo de prescripción para tributos a tres años y para obligaciones previsionales a cinco, modificando así el esquema vigente de cinco y diez años respectivamente. Esta reducción podría parecer un avance, pero viene condicionada a requisitos severos: estar correctamente inscripto, haber presentado todas las declaraciones en tiempo y forma, y que las diferencias detectadas por el fisco no sean “significativas”.

La trampa está en quién define qué es significativo: lo hará el Poder Ejecutivo, por vía reglamentaria, sin parámetros objetivos ni control judicial, habilitando al fisco a reinterpretar retroactivamente situaciones y anular la prescripción, dejando al contribuyente en un limbo legal. El artículo 33, que responde un criterio de centralización fiscal impulsado por el FMI del proyecto, pretende modificar el artículo nº 2.532 del Código civil y comercial que señala que en materia de prescripción adquisitiva y liberatoria “... Las legislaciones locales podrán regular en cuanto a los plazos de prescripción adquisitiva y liberatoria de tributos” para imponer una prescripción de tres años a provincias y municipios, bajo pretexto de armonización, desconociendo la autonomía fiscal de los estados locales.

4. El ocaso del Monotributo: un plan silencioso de desmantelamiento digitado por el FMI

En los fundamentos del nuevo régimen simplificado para liquidar el impuesto a las ganancias, se observa un giro estructural que apunta a reemplazar, de manera solapada, al régimen de Monotributo. La crítica se agrava cuando se considera el contexto internacional. En la última auditoría del FMI, previa al tercer desembolso del crédito stand-by, el organismo recomendó expresamente al gobierno argentino: “Emprender una evaluación para identificar a aquellos contribuyentes que están incorrectamente registrados bajo el régimen tributario simplificado (Monotributo)”.

Más aún, instó a revisar el sistema en su conjunto, señalando la necesidad de “una convergencia entre el Régimen Simplificado de Impuestos y el Régimen General”, por lo que el Fondo no solo cuestiona el Monotributo como herramienta, sino que exige su progresiva eliminación y el nuevo régimen simplificado parece ser la vía elegida para esa transición, pues bajo la excusa de mejorar la eficiencia y la recaudación, se elimina la previsibilidad, se incrementan los costos y se debilita la seguridad jurídica.

En síntesis, el régimen simplificado no es solo una novedad impositiva: es el caballo de Troya digitado por el FMI con el que se busca erosionar al Monotributo desde adentro, hasta hacerlo inviable. En lugar de mejorar el régimen más elegido por los pequeños emprendimientos, se lo desmantela para imponer uno menos previsible. ¿Por qué destruir un sistema en el que todos quieren estar, para imponer uno del que todos quieren huir?

5. Presunción de exactitud: ¿nueva ventaja o retroceso en garantías?

El impuesto ya viene cocinado (y no podés cambiar la receta) El nuevo régimen de declaración jurada simplificada propone una alternativa voluntaria para personas humanas que, durante los dos años fiscales previos y al 31 de diciembre anterior al ejercicio de opción, hayan tenido ingresos y patrimonio totales inferiores a $1.000 millones y no se encuentren categorizados como grandes contribuyentes nacionales.

A primera vista, el régimen ofrece beneficios claros: permite prescindir de cálculos complejos, asumir una carga administrativa reducida y contar con presunción de exactitud y efecto liberatorio una vez aceptada y abonada la declaración propuesta por la Agencia de Recaudación y Control Aduanero. Un análisis más profundo revela zonas de sombra, pues la determinación de la base imponible se hará mediante coeficientes presuntos, definidos por el Poder Ejecutivo, sin parámetros objetivos establecidos en la ley, hecho este que se traducirá en desigualdades según el rubro de actividad, afectando la equidad horizontal del sistema y dejándolo en una posición de incertidumbre frente a un régimen de adhesión automática pero sin reglas claras. Tampoco está previsto qué ocurre cuando se desarrollan múltiples actividades combinadas (comerciales, industriales, de prestación de servicios, rentas pasivas, sueldos por ejemplo), ni cómo se integran esos ingresos a la base presunta incrementando la inseguridad jurídica y vuelve imposible determinar anticipadamente si conviene o no adherir.

Uno de los aspectos más controvertidos es la presunción de exactitud: porque si se acepta la declaración pre-armada y se paga en término, se considerará cumplida su obligación tanto en forma como en sustancia, presunción que puede quebrarse si el Fisco detecta una “discrepancia significativa que implique al menos un 15% de diferencia respecto de lo declarado” que lo habilite no solo la impugnación del período en curso, sino la apertura de fiscalizaciones retroactivas, sin necesidad de probar dolo para eliminar el efecto liberatorio y reactivar la maquinaria fiscalizadora.

En definitiva, lo que se presenta como un alivio administrativo puede convertirse en un campo minado regulatorio, consolidando una lógica de subordinación: el Fisco presume, declara, calcula y sanciona; el ciudadano acepta, paga y, salvo que pueda probar lo contrario -lo que no está permitido en muchos casos-, quedando atado a una verdad fiscal impuesta. Como reza el título: el impuesto ya viene cocinado, y no se puede cambiar la receta.

6. ¿Un nuevo régimen o una vieja trampa? Costos ocultos de salir del Monotributo

El régimen simplificado se presenta como una herramienta de alivio administrativo para personas humanas. La propuesta es tentadora: el fisco calcula, el contribuyente paga y queda liberado de toda obligación fiscal. Pero detrás de esa simplicidad, la transición desde el Monotributo hacia el nuevo régimen simplificado no es neutra ni automática, pues para muchos esta migración representará una verdadera trampa económica y administrativa.

Quien opte por este nuevo esquema deberá afrontar las siguientes consecuencias

1) Quedará obligado a tributar como autónomo, lo que hoy representa un aporte jubilatorio cercano a los $75.000 mensuales.

2) Perderá la cobertura médica básica y deberá contratar una prepaga, con un costo estimado mínimo de más de $100.000 por persona y de acuerdo a su edad.

3) Deberá inscribirse en IVA e Ingresos Brutos, presentar declaraciones periódicas y pagar esos tributos si corresponde.

4) Sufrirá retenciones y percepciones automáticas, incluso en operaciones cotidianas, como transferencias bancarias o ventas electrónicas. A todo esto se suma la falta de reglas claras: la utilidad presunta sobre la cual se calculará el Impuesto a las Ganancias será fijada por el Poder Ejecutivo, sin ley ni parámetros, sin beneficios proporcionales ni estabilidad normativa.

7. ¿Puede ARCA redactar leyes tributarias?

Una dimensión crítica del anteproyecto es el protagonismo de la Agencia de Recaudación y Control Aduanero (ARCA) en su redacción, pues no debería naturalizarse que el propio ente recaudador diseñe el marco normativo que luego aplicará y controlará. Esta concentración de funciones -redactor, ejecutor e intérprete- distorsiona el equilibrio institucional y erosiona garantías fundamentales. Las leyes tributarias son el reflejo del contrato fiscal entre Estado y ciudadanía. Por eso, su elaboración debería estar a cargo de una comisión plural, integrada por profesionales independientes, contribuyentes y funcionarios del propio organismo recaudador. Solo así se puede aspirar a normas razonables, legítimas y sostenibles.

En este contexto, la ansiedad mediática por anticipar los efectos del nuevo régimen de simplificada, sumada a la promoción oficial que lo presenta como un “jubileo tributario”, ha generado expectativas poco realistas. Las promesas de equilibrio y simplificación, sin embargo, podrían derivar en litigios largos, costosos y contradictorios si no se resuelven previamente las ambigüedades normativas y operativas, por lo que será necesario esperar el texto definitivo, sus reglamentaciones y la forma concreta en que se implemente, para poder evaluar con seriedad si esta reforma representa un verdadero avance o si se convertirá en una nueva fuente de conflictividad estructural.

8. La informalidad patrimonial bajo cerco: trazabilidad, penalización y determinaciones presuntas

En el marco del endurecimiento fiscal, el cruce entre el Impuesto sobre los bienes personales, la Ley de prevención del lavado de activos y el Régimen penal cambiario configura un esquema de trazabilidad casi total del patrimonio declarado, tanto en el país como en el exterior. La declaración jurada anual de bienes personales ya ofrece a la administración tributaria una radiografía completa: inmuebles, vehículos, inversiones y —de especial interés— tenencias en moneda extranjera.

La mera posesión de dólares no declarados (“dólar colchón”) puede hoy encuadrarse como infracción cambiaria, e incluso ser indicio de encubrimiento en términos penales. La información cruzada, obtenida por medios automatizados o intercambios internacionales, deja escaso margen para la informalidad. Pero a su vez, este sistema convierte en sospechosa cualquier inconsistencia, omisión o subdeclaración patrimonial, presumiendo con facilidad el dolo sin permitir al contribuyente probar el error o la imposibilidad material. Este enfoque no se limita a la esfera federal, pues muchos códigos fiscales provinciales y ordenanzas municipales ante todo aumento de bienes que no se explique adecuadamente puede ser tratado como manifestación de capacidad contributiva encubierta y habilitan la determinación de oficio de bases imponibles en función de incrementos patrimoniales no justificados, aún sin prueba directa de ingresos omitidos.

En otras palabras, se construye una presunción estructural: si no se declara un ingreso y aparece un bien, se presume evasión y se actúa sobre el resultado patrimonial, facilitando la fiscalización, pero erosionando las garantías del contribuyente, especialmente en contextos donde el acceso al asesoramiento es limitado o el sistema informático presenta fallas.

El resultado es un modelo donde la informalidad patrimonial no solo es cada vez más difícil de sostener, sino también más riesgosa y sobre todo, costosa de corregir. La presión no apunta al gran evasor, sino a la persona física que omitió declarar un bien o no pudo justificar un movimiento. La legalidad fiscal, así concebida, deja poco margen para el error, y mucho espacio para la penalización automática.

Entre la recaudación compulsiva y la pérdida de soberanía tributaria

El anteproyecto de reforma tributaria no parece responder a un proceso legislativo regular, ni a un consenso construido con los sectores productivos, profesionales o sociales. Tampoco se advierte, al menos en lo que ha trascendido públicamente, un diagnóstico técnico elaborado desde el Ministerio de economía que fundamente su contenido. Por el contrario, la forma y el momento en que esta iniciativa emerge coinciden de manera llamativa con los compromisos fiscales asumidos por el Estado argentino ante el Fondo Monetario Internacional, lo cual invita a reflexionar —sin afirmaciones concluyentes— sobre si esta reforma responde efectivamente a una estrategia de política tributaria autónoma, o si más bien está guiada por condicionamientos externos aún no explicitados del todo.

Quienes transitamos desde hace años la trinchera fiscal sabemos que, cuando las normas llegan a los escritorios del fisco, las interpretaciones suelen responder más a decisiones políticas que a lecturas jurídicas, como ocurrió con el mal llamado “tapón fiscal”, transformado hoy en una “presunción de inocencia” que, en la práctica, el propio fisco desactiva, recayendo sobre los sectores más vulnerables, aquellos que no cuentan con recursos para litigar o acceder a asesoramiento profesional especializado, debilitando la posición del ciudadano frente al poder fiscal y se profundiza un modelo de recaudación basado más en la presión que en la equidad.

Para que esta reforma sea viable y genere los efectos recaudatorios esperados por el Poder Ejecutivo, resultará necesario modificar o incluso derogar leyes clave, como la Ley de prevención del lavado de activos, el Régimen penal cambiario y sobre todo, depurar el anteproyecto de sus actuales vacíos legales e interpretativos, que habilitan una aplicación desigual de la ley. Aprobar de manera exprés esta reforma, sin discusión parlamentaria ni debate técnico amplio, implica resignar soberanía en materia tributaria.

(*) Contador Público, Abogado. Columna publicada originalmente en el sitio Elentrerios.com.