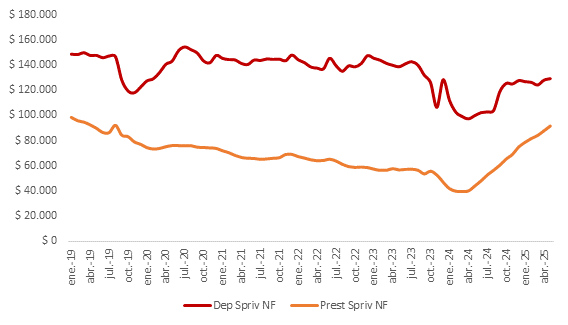

Para mayo de 2025, a precios de junio del mismo año, en el sector privado no financiero (familias y empresas excluyendo bancos) se observa un crecimiento de los préstamos, los cuales aumentaron 109% interanual real, mientras que los depósitos también experimentaron un crecimiento significativo, aunque de manera más moderada, con una variación interanual real del 29%.

Evolución mensual de la totalidad préstamos y depósitos (en pesos y dólares) - del sector privado no financiero

En miles de millones a precios junio 2025

(Fuentes: Elaboración propia en base a Banco Central de la República Argentina)

El fuerte crecimiento de los préstamos se explica porque el Banco Central dejó de ser una fuente de absorción de crédito bancario con el fin de las Leliq. Si bien los bancos ahora son inducidos con algunos estímulos –como la posibilidad de constituirlos como encajes– a la compra de bonos del Tesoro, este cambio de cartera pública les modifica el riesgo. Por eso los bancos, en el marco de la recuperación económica, vuelven a financiar al sector privado para diversificar riesgos y mejorar sus rendimientos. Hoy los bancos son los grandes actores en el mercado de cauciones bursátiles que son préstamos contra garantía de títulos y acciones.

Por el lado de los depósitos del sector privado, su crecimiento no fue tan dinámico porque parte de los plazos fijos migraron hacia los fondos comunes de inversión que en gran parte tienen depósitos a plazos fijos (de aquí el crecimiento observado) pero mucho lo invierten en letras y bonos del Tesoro y otros instrumentos del mercado de capitales (de aquí el crecimiento más moderado).

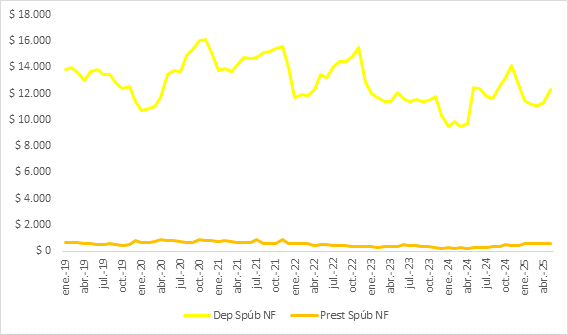

En cuanto a la actividad financiera del sector público no financiero, los depósitos muestran una tendencia constante de largo plazo, donde en el último año su variación fue solamente del -1,2%, mientras que los préstamos bancarios que toma el sector público son marginales. El sector público, en general, se financia en el mercado de capitales con la emisión y/o renovación de letras y bonos del Tesoro.

Evolución mensual de la totalidad préstamos y depósitos (en pesos y dólares)- del sector público no financiero

En miles de millones a precios junio 2025

(Fuentes: Elaboración propia en base a Banco Central de la República Argentina)

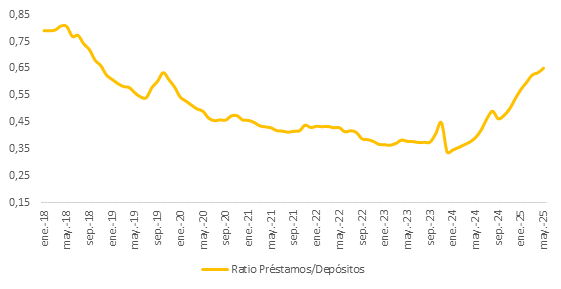

Un indicador sobre la capacidad prestable del sistema bancario es la relación préstamos sobre depósitos. A mayor nivel del indicador significa que los bancos están prestando mayor cantidad de depósitos que captan. Su variación no depende solamente de las decisiones de la dirección del banco sino también de la política de encajes (reservas) del Banco Central y de las políticas de regulación monetaria como fueron en su momento las Leliq.

Ratio préstamos sobre depósitos totales (pesos + dólares) mensual

(Fuentes: Elaboración propia en base a Banco Central de la República Argentina)

Esta relación préstamos/depósitos vino cayendo desde inicios del 2018, momento previo al inicio de la actual crisis cambiaria e inflacionaria. A partir de mayo 2018, cuando se inicia la crisis, se inicia una clara tendencia a la caída de la capacidad prestable de los bancos que pasó desde 0,81 a 0,38 en setiembre del 2023. Esto fue producto de las Leliq que fueron bonos del Banco Central para absorber depósitos de plazo fijo de la gente a fin de que no vayan a capacidad prestable y, así, contener la presión inflacionaria de la emisión monetaria del Banco Central para financiar al Tesoro.

A partir de enero del 2024 aumentaron los préstamos más que los depósitos (como se ve en los gráficos anteriores) provocando el crecimiento desde 0,34 en enero 2024 a 0,65 en mayo 2025. Este nivel de mayo es asimilable a fines de 2018. Si bien hay espacio para que la capacidad prestable de los bancos siga creciendo, la política monetaria del Banco Central volvió a someterse a las necesidades del Tesoro. Aunque esta vez no con emisión monetaria sino con aumento de los encajes de los bancos más la posibilidad de constituirlos con títulos públicos a los fines de que los bancos entren a las licitaciones mensuales de letras y bonos del Tesoro a los fines de refinanciar deuda pública. Esto es lo que llevó al fuerte aumento de la tasa de interés interrumpiendo la saludable recuperación del crédito bancario que se venía viendo hasta mayo.

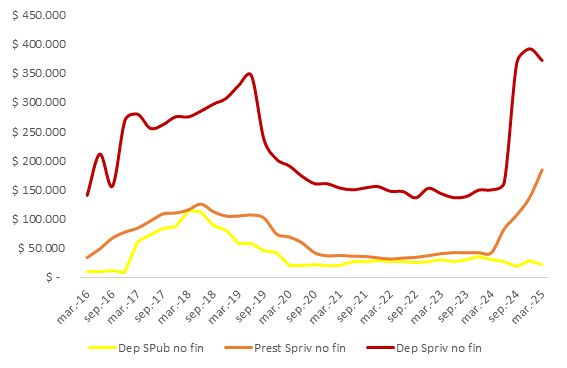

Entre Ríos

La tendencia real[2] de los préstamos y depósitos de la provincia de Entre Ríos muestra una dinámica similar a la nacional. Los depósitos privados tuvieron una tendencia declinante con fuerte caída a finales del 2023 por temor a la sanidad bancaria que generaba el crecimiento desmesurado de las Leliq. Los depósitos privados en Entre Ríos no se recuperan luego de esa caída debido a que muchos clientes entrerrianos se pasaron a operaciones con títulos públicos mientras que los préstamos suben hasta igualar a los depósitos. Esto implica que el sistema bancario de Entre Ríos estaría dando préstamos a privados con fondos de ahorristas de otras provincias. En el caso del sector público entrerriano, los depósitos bancarios caen en el 2024 producto de la restricción financiera sufrida por el Estado provincial en el 2024 y se observa un aumento de los préstamos bancarios debido a la política de apelar a esta forma de financiamiento por parte del Estado provincial.

Evolución trimestral de préstamos y depósitos del sector público y privado no financiero de Entre Ríos – 2017 a 2025

En millones de pesos a precios constantes de marzo[3] 2025

(Fuentes: Elaboración propia en base a Banco Central de la República Argentina)

Evolución trimestral préstamos y depósitos en moneda extranjera en Entre Ríos en el sector privado y público

En miles de dólares

(Fuentes: Elaboración propia en base a Banco Central de la República Argentina)

Los préstamos en dólares se explican por el perfil exportador de la provincia y el hecho de que el tipo de cambio muestra estabilidad, al menos para el presente año, con lo cual su costo de financiamiento es bastante menor al costo en pesos.

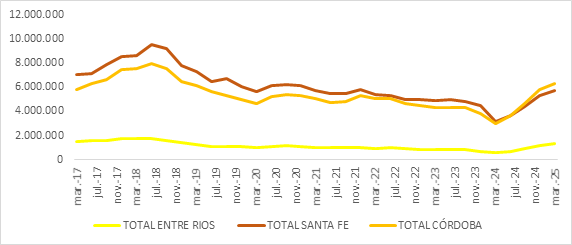

En relación con las provincias de la región centro, en pesos de marzo de 2025, se replica y observa la misma tendencia en todas ellas: aumento de los préstamos desde inicios del 2024.

Evolución trimestral préstamos por provincia región centro

En millones de pesos – precios de marzo 2025

(Fuentes: Elaboración propia en base a Banco Central de la República Argentina)

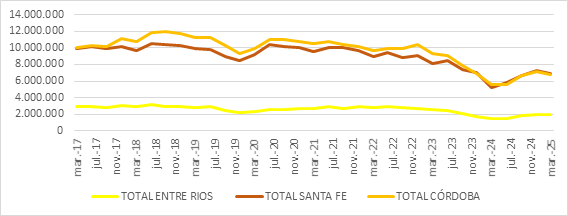

En el caso de los depósitos, hay una recuperación en el 2024 pero que no revierte la tendencia a la caída de los depósitos.

Evolución trimestral Depósitos por provincia región centro

En millones de pesos – precios marzo 2025

(Fuentes: Elaboración propia en base a Banco Central de la República Argentina)

Conclusión

Se observa a nivel del país, de la Región Centro y de Entre Ríos una fuerte recuperación de los préstamos bancarios producto del ordenamiento monetario del gobierno que procedió al desarme de las Leliq, principal factor de absorción de crédito al sector privado del gobierno nacional anterior.

Los depósitos privados en pesos, si bien tienen una recuperación de la caída sufrida a finales del 2023, no llegan a revertir la tendencia a la caída porque los ahorristas migraron hacia la inversión en títulos públicos y otros instrumentos de mercado. La capacidad prestable de los bancos se venía recuperando, aunque las necesidades de refinanciamiento de deuda en julio y agosto 2025 llevaron al Tesoro a inducir un fuerte aumento de la tasa de interés lo que seguramente interrumpió esta recuperación. Esto se confirmará o no en el próximo informe financiero.

[1] Se llevan todos los valores monetarios mensuales a precios de junio de 2025.

[2] Se ajustan los valores a precios del primer trimestre del año 2025. Se calcula la inflación por trimestre y el índice de ajuste por inflación, y se procede a multiplicar el valor del dato por este índice de ajuste.