De acuerdo al balance 2025, la OSER no es la obra social en ruinas que describen sus críticos más duros, pero tampoco es la entidad saneada que su propia conducción anuncia.

La obra social publicó en el Boletín Oficial del 15 de mayo pasado el primer ejercicio completo de esta actual administración elegida por el Poder Ejecutivo entrerriano. Una lectura del documento muestra un resultado anual algo menos negativo que el de 2024, una deuda con los prestadores que trepó a 77.800 millones de pesos y un patrimonio neto cada vez más negativo. El relato oficial subraya lo primero, evita lo segundo, y elude una pregunta de fondo que el propio balance plantea, sobre lo que sucedió con su patrimonio.

El primer informe contable completo bajo la actual administración -del 1° de enero al 31 de diciembre de 2025, identificado como Ejercicio Económico N° 52- apareció en el Boletín Oficial de Entre Ríos N° 28.335 del 15 de mayo de 2026, aprobado por la Resolución D-028 del directorio (Acta N° 15/2026 del 23 de abril de 2026). Lo rubrican el presidente, Mariano Gallegos; el vicepresidente, Ricardo García; los vocales Flavia Maidana (exsenadora provincial del oficialismo) y Luis Eduardo Franco Weiss, y el gerente de Administración y Finanzas, el contador Arnoldo Schmidt. Hay que empezar por la parte del balance en la que el discurso oficial encuentra apoyo, porque ignorarla sería injusto. El Estado de Recursos y Gastos del ejercicio 2025 cierra con una pérdida de 23.624.453.584 pesos, contra los 25.058.359.504 pesos de pérdida que había registrado 2024. En términos nominales, el rojo del año bajó alrededor de un 6 por ciento. Si se ajusta por la inflación de 2025 -31,5 por ciento, según el INDEC-, la pérdida del año anterior expresada en pesos de fin de 2025 equivaldría a unos 32.950 millones, frente a los 23.624 millones efectivamente registrados: una reducción del orden del 28 por ciento en términos reales. Medido como proporción de los ingresos del ejercicio, el saldo negativo cayó del 14 por ciento en 2024 al 8,9 por ciento en 2025.

Es decir, la diferencia entre lo que la obra social gastó y lo que ingresó en el año, medida con cualquier vara, fue más chica que en 2024. Esa mejora del resultado del ejercicio existe y conviene reconocerla, porque es la única forma de discutir con seriedad lo que el balance también muestra y la conducción evita mencionar. Sin embargo, la pérdida anual es una medida del desempeño del año, no del estado de la obra social como entidad. Para saber cómo está parada la OSER hay que mirar el Estado de Situación Patrimonial. Y ahí la película cambia. Al 31 de diciembre de 2025, la obra social registra un activo total de 38.441 millones de pesos y un pasivo total de 80.236 millones. El patrimonio neto es negativo en 41.794.916.595 pesos. Un año antes, al cierre de 2024, ese patrimonio neto negativo era de 22.816 millones. En doce meses creció 83 por ciento en términos nominales y, descontada la inflación, alrededor de un 39 por ciento real. Tener un patrimonio neto negativo significa, en términos sencillos, que la entidad debe más de lo que tiene; tenerlo cada vez más negativo significa que esa brecha se profundiza.

Acá hay una distinción técnica que conviene precisar, porque buena parte del debate público se enreda en ella. Una cosa es la gestión del ejercicio, que mide cuánto se perdió en el año; otra es la solvencia de la entidad, que mide cuánto debe respecto de lo que tiene. La gestión 2025 fue, en el resultado del ejercicio, mejor que la de 2024. Pero una gestión que pierde más de 23.000 millones de pesos en un año sigue siendo una gestión deficitaria, y esa pérdida se acumula a las anteriores: se convierte en mayor pasivo o en menor activo. En este caso se tradujo, sobre todo, en aumento del pasivo, es decir, en deudas no canceladas. Por eso pueden coexistir, sin contradicción, una mejora del resultado del ejercicio y un deterioro de la situación patrimonial. Son las dos caras del mismo proceso: el flujo del año desemboca en el stock acumulado, y ese stock es lo que define si una entidad está sólida o quebrada en términos contables.

Quién cobró, quién no, y por qué eso importa

La Nota 11 del balance detalla las Cuentas por Pagar de la OSER: 77.800.013.864 pesos al 31 de diciembre de 2025, de los cuales 72.738 millones corresponden a deuda con prestadores asistenciales. Un año antes, esa misma cuenta sumaba 55.481 millones. En términos nominales, el pasivo con prestadores creció alrededor de 40 por ciento; ajustado por inflación, el aumento real es menor, pero existe: en torno al 7 por ciento. Conviene recordar que cuando los interventores asumieron, encabezados por el abogado Manuel Gallegos -oriundo de Capital Federal y hombre de confianza de Rogelio Frigerio- en diciembre de 2024, denunciaron una deuda heredada de 42.871 millones; doce meses después, en el balance que ellos mismos firmaron, ese pasivo trepó a casi 78.000 millones.

Dentro de ese pasivo hay una asignación de prioridades que cuenta una historia y que es, además, lo más opinable de la gestión. La deuda con las farmacias, el rubro más sensible porque de él depende la entrega cotidiana de medicamentos a los afiliados, pasó de 29.089 millones a 30.538 millones de pesos: prácticamente igual en términos nominales y, descontada la inflación, claramente menor en términos reales. Eso es una buena noticia para los afiliados que necesitan remedios. La contracara la dan los demás prestadores. La deuda con los sanatorios casi se triplicó (de 4.860 a 13.203 millones); la deuda con los médicos pasó de 4.009 a 10.046 millones (dos veces y media más); la deuda con los anestesistas se triplicó (de 305 a 911 millones), y la de prácticas auxiliares casi se duplicó. El patrón es claro: la administración eligió sostener el pago a las farmacias -políticamente costoso de incumplir, porque un afiliado sin remedios es un escándalo inmediato- y permitió que la deuda con sanatorios, médicos y especialidades creciera fuerte. Es una elección de gestión, no una imposición de la realidad. Y tiene consecuencias prácticas previsibles: las dificultades para conseguir una cama de internación, un turno con especialista o una práctica programada tienden a expresarse en esa columna del pasivo, no en la de farmacias.

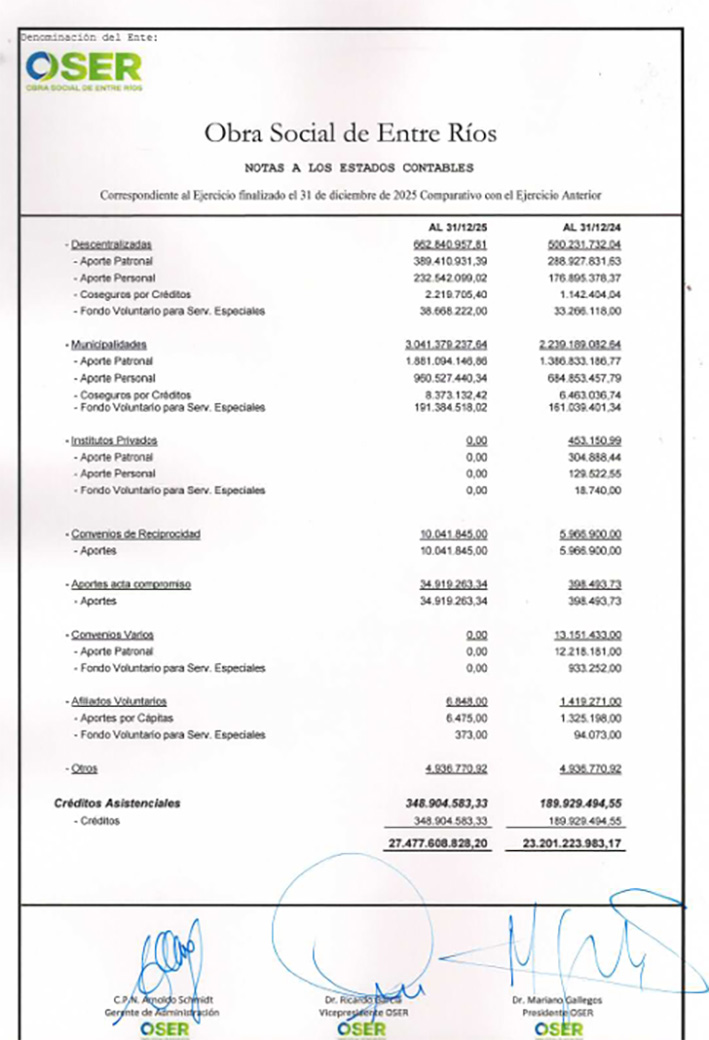

La Nota 3 del balance expone otra pieza del rompecabezas que el discurso oficial rara vez menciona. Los aportes pendientes de cobro suman 27.128.704.244 pesos al cierre del ejercicio. El detalle del deudor es elocuente: la Administración Central provincial adeuda 13.226 millones; la Caja de Jubilaciones y Pensiones, 10.127 millones; las municipalidades, 3.041 millones. Es decir, el principal deudor de la OSER es el propio Estado provincial y sus organismos.

Las quitas: un logro real, en escala modesta

El Estado de Evolución del Patrimonio Neto registra un Ajuste de Resultados de Ejercicios Anteriores positivo por 4.646.205.577 pesos. La Nota 16 aclara su origen: son quitas obtenidas mediante notas de crédito que algunos prestadores aceptaron emitir, negociadas por el Equipo de Intervención constituido por los decretos 3675/24 y 213/25 con el fin de cancelar y regularizar deuda del ejercicio 2024.

Pero en escala, esos 4.646 millones de quitas se comparan con un crecimiento del pasivo, en el mismo ejercicio, superior a 22.000 millones. La operación no inicia un saneamiento patrimonial: lo amortigua. Hay, además, una pregunta menor pero atendible que la conducción debería responder. Si algunos prestadores aceptaron quitas sobre deuda ya registrada, ¿en qué condiciones se había registrado originalmente esa deuda? La respuesta cuenta tanto sobre la gestión anterior como sobre la gestión actual, según cómo se haya negociado cada caso.

La deuda con los prestadores, en una obra social, no genera intereses automáticos como una deuda bancaria. Esa es, en sí misma, una mala noticia para los prestadores -que ven licuarse por inflación lo que se les debe- y una noticia de corto plazo aceptable para el balance, porque el pasivo crece pero no se inflama con costos financieros. La mala noticia para la obra social viene por otro lado: cuando los prestadores se cansan de esperar, judicializan. Y la judicialización tiene un costo concreto que ya se está expresando en este balance.

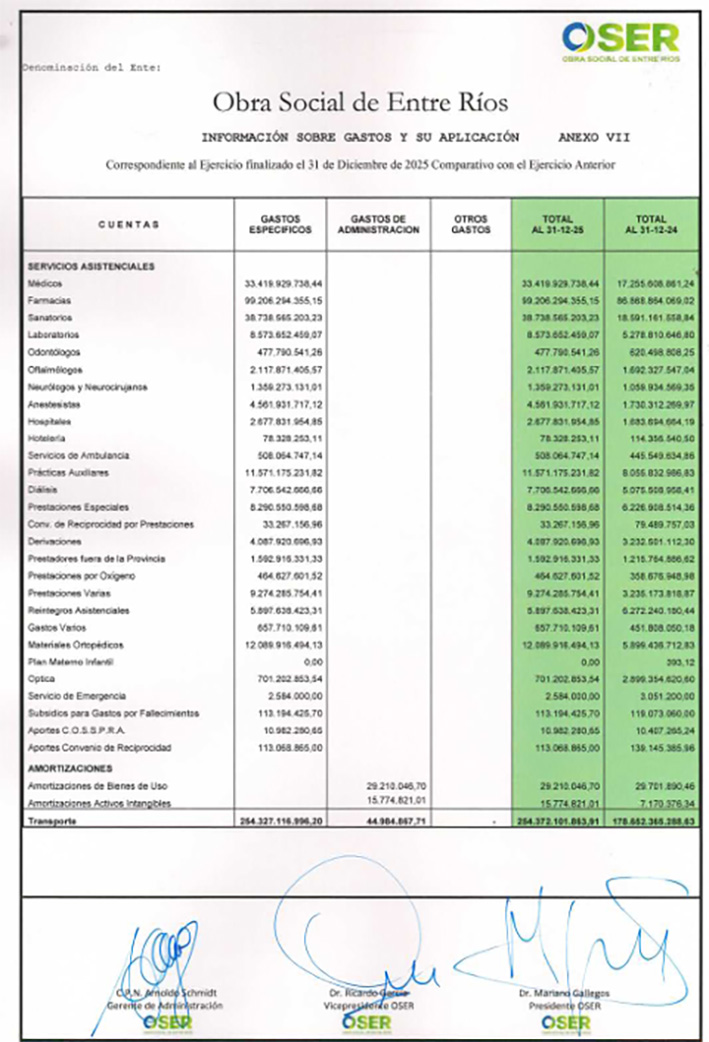

El Anexo VII muestra que los Gastos Judiciales del ejercicio fueron 4.821.690.706 pesos, contra 1.308.012.717 pesos en 2024: casi se cuadruplicaron, pese a que desde la actual conducción siempre se minimizó y se negó tal situación, como un logro de la administración Gallegos. Esa es la otra cara del no pago, y no aparece en intereses, sino en abogados, en costas, en honorarios, en intereses judiciales y en sentencias. Lo que se ahorra hoy en pagos directos se va a pagar en los ejercicios próximos por la vía judicial. Las propias notas del balance lo dejan asentado con casos concretos: descuentos y embargos derivados de la causa de amparo “Sánchez, María Soledad c/ IOSPER” (Expediente N° 8824), el embargo trabado en la ejecución “Zorzoli, Julia Belén c/ IOSPER” -que el balance reconoce duplicado en las cuentas de la casa central y en las delegaciones de Diamante y Strobel-, entre otros.

Hay también partidas del Anexo VII que merecen una explicación pública por parte de la conducción, porque escapan a la tendencia general del balance. Los Honorarios Profesionales pasaron de 253 a 666 millones, casi tres veces más. Y, en la columna opuesta, el gasto en Óptica se redujo de 2.899 millones a 701 millones: una caída nominal del 76 por ciento, mucho más severa que la inflación, lo que implica una caída real abrupta. Una variación de esa magnitud admite, en principio, dos explicaciones razonables: que el gasto previo fuera anormalmente alto y se haya regularizado en 2025, o que la cobertura de óptica se haya recortado de manera muy significativa para los afiliados. La diferencia importa, porque hace o no hace al acceso real de los afiliados a un servicio básico. No surge del balance cuál de las dos hipótesis es correcta.

Lo que el balance dice y lo que no incluye

El documento publicado se titula “Memoria Anual y Estados Contables 2025”, pero lo efectivamente publicado son los estados contables, sus notas y tres anexos. No se acompañó una memoria narrativa de la gestión que explique las decisiones del año, los criterios de prioridad, las negociaciones con prestadores y aportantes, ni los proyectos de saneamiento estructural. Tampoco surge del cuerpo del documento un dictamen de auditor independiente ni un informe del órgano de fiscalización adjunto a los estados. Aquí conviene una precisión, porque la regulación del control externo de los entes públicos no es la misma que la de una sociedad comercial privada. El régimen aplicable a la auditoría de la OSER en su nueva configuración legal -si corresponde Contaduría General de la Provincia, una auditoría externa propiamente dicha, ambas o ninguna- es un punto que conviene aclarar también. Lo que sí cabe afirmar, sin necesidad de entrar en la discusión normativa, es lo siguiente: los números que hoy se ofrecen al debate público están avalados por las firmas del propio directorio y de la gerencia de Administración, es decir, por la parte interesada. Saber qué tercero independiente respalda esa información sería de elemental higiene institucional, y la OSER debería decirlo expresamente.

La Nota 1 informa que los estados se prepararon “en base a costos históricos, sin reconocer los efectos de la variación en el poder adquisitivo de la moneda”. Ese criterio puede responder a la norma aplicable a entidades de este tipo y no necesariamente a una elección discrecional de la conducción; es un punto técnico que excede a este análisis. Pero su consecuencia para cualquier lector es la misma: comparar pesos de 2024 con pesos de 2025 al pie de la letra distorsiona la magnitud real del fenómeno que se quiera medir, sea para bien o para mal. Por eso, a lo largo de esta nota, se han ofrecido las dos lecturas -nominal y real- en los puntos en los que la diferencia importa.

Un dato de fechas ordena las responsabilidades. El derrumbe patrimonial fue brutal en 2024: la obra social abrió ese año con un patrimonio neto positivo de 2.308 millones de pesos y lo cerró en menos 22.816 millones. Ese desplome ocurrió, en su gran mayoría, bajo el directorio obrero conducido por Fernando Cañete, ya que la intervención recién se dispuso en la segunda mitad de diciembre, por el decreto 3675/24, con apenas semanas de margen sobre el cierre del ejercicio y luego siguieron los mismos funcionarios en la actual conducción. Y la persona que en diciembre de 2024 fue designada interventora del IOSPER por el decreto 3675, Mariano Gallegos, es la misma que hoy preside la OSER y firma este balance. Quien diagnosticó la situación crítica de la obra social y condujo el operativo de rescate es, también, quien debe responder por el resultado de su primer año completo de gestión. Y ese primer año tiene avances visibles -menor pérdida del ejercicio, quitas obtenidas en negociaciones, sostenimiento del pago a farmacias- y agravamientos también visibles -patrimonio neto cada vez más negativo, deuda con sanatorios y médicos en alza fuerte, gastos judiciales casi cuadruplicados. Pretender que solo se hable de los primeros es no leer el balance que la propia OSER mandó a publicar.

La OSER no es la obra social en ruinas que describen sus críticos más duros, pero tampoco es la entidad saneada que su propia conducción anuncia. Es una obra social que pierde menos que antes, que debe más que antes, y que todavía no terminó de contar todo lo que el balance deja a la vista.

Boletín Oficial del 15 de mayo de 2026