Imagen de archivo de la Caja de Jubilaciones y Pensiones de Entre Ríos.

Roque Guillermo Benedetto

El gobernador Rogelio Frigerio anunció el envío de un proyecto de reforma previsional y afirmó que su gestión logró estabilizar la Caja de Jubilaciones, señalando que el sistema había sido “salvado” de una situación crítica. Desde el oficialismo se plantea que la reforma apuntará a consolidar el equilibrio financiero y garantizar la sustentabilidad en el tiempo.

Desde la oposición, el exgobernador Gustavo Bordet y otros dirigentes cuestionaron ese diagnóstico, al sostener que la descripción oficial exagera el escenario recibido y que el sistema no se encontraba en riesgo inminente de colapso. También advierten que cualquier modificación debe preservar derechos adquiridos.

Entre ambas posiciones, los datos oficiales del propio sistema permiten dimensionar el punto de partida del debate: cantidad de beneficiarios, relación activos/jubilados, nivel de haberes y magnitud del déficit.

El debate no es solo financiero: también involucra reglas constitucionales vigentes que inciden directamente en la base de financiamiento del sistema.

Marco legal del sistema previsional entrerriano

El régimen jubilatorio de Entre Ríos no es una construcción administrativa circunstancial, ya que tiene fundamento constitucional y regulación legal específica.

La Constitución de la Provincia de Entre Ríos reconoce el derecho a la previsión social y garantiza la movilidad de las prestaciones, estableciendo la obligación del Estado de organizar y sostener un sistema público de jubilaciones.

Ese mandato se instrumenta a través de la Ley Nº 8.732, que instituye el Régimen Provincial de Jubilaciones y Pensiones y organiza la Caja como entidad autárquica con individualidad financiera. La norma define: a) quiénes están obligatoriamente afiliados, b) cómo se financia el sistema, c) qué se entiende por remuneración sujeta a aportes, d) cuáles son los requisitos para acceder a los beneficios, e) cómo se calcula el haber jubilatorio (82 % del promedio salarial conforme art. 63), f) cómo se determina y cubre el déficit (arts. 14 y 15) y y cómo opera la movilidad (art. 71).

El diseño es el de un sistema de reparto: los aportes y contribuciones sobre remuneraciones financian las prestaciones vigentes y el Estado provincial garantiza el pago cuando los recursos propios resultan insuficientes.

Sobre ese marco jurídico deben leerse los números del sistema, ya que no se trata solo de estadísticas, se trata de un régimen legal vigente, con obligaciones definidas y responsabilidades asignadas.

Cuántos jubilados hay a noviembre 2025

El sistema previsional provincial registra 65.320 beneficiarios y de ese total:

- 52.181 son jubilaciones,

- 13.125 son pensiones,

- 626 corresponden a leyes especiales.

Son más de sesenta y cinco mil personas que dependen mensualmente del sistema provincial.

El perfil demográfico: dos tercios son mujeres.

La distribución por género muestra:

- 43.132 mujeres,

- 22.188 varones.

El 66 % del sistema es femenino, factor que incide directamente en la duración promedio del beneficio y en el gasto estructural.

Cuántos aportan para sostenerlo

El consolidado informa:

- 119.148 aportantes activos.

- 66.008 beneficiarios.

La relación es de 1,8 activos por jubilado.

En un régimen de reparto, el equilibrio técnico comienza recién a partir de tres activos por beneficiario. Entre Ríos está muy por debajo de ese parámetro.

Cuánto se paga y cuánto se recauda

- Total pagado en jubilaciones: $ 100.188.184.646,09

- Aportes y contribuciones recaudados: $ 62.283.758.776,30

- Déficit: $ 37.904.425.869,79

Por cada $ 100 que paga el sistema, recauda aproximadamente $ 62. El resto lo cubre el Tesoro Provincial.

Cuánto cobra un jubilado promedio

El haber promedio general es de $ 1.497.804,03.

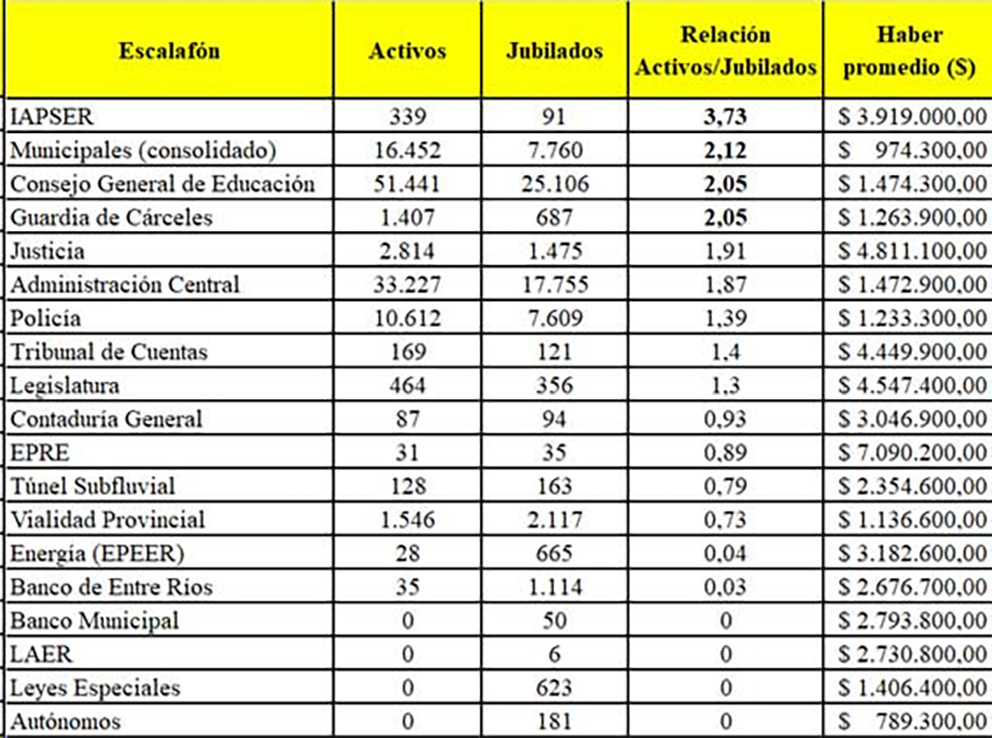

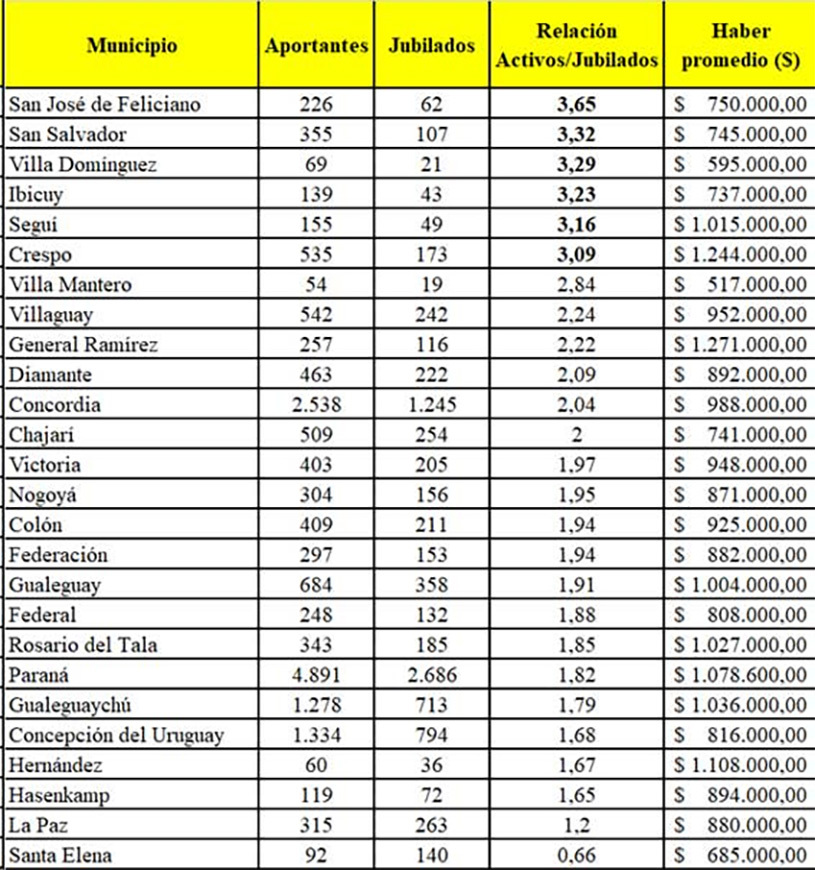

Sin embargo, ese promedio oculta diferencias profundas entre reparticiones y municipios. El indicador clave para analizar la sustentabilidad previsional no es solo el haber promedio, sino la relación entre activos y jubilados en cada régimen. En un sistema de reparto, esa relación determina el equilibrio financiero: más de tres activos por jubilado configura una estructura demográficamente sólida; entre dos y tres implica un equilibrio ajustado; por debajo de dos supone dependencia estructural de transferencias; y por debajo de uno el régimen no puede sostenerse con aportes propios.

El comparativo que sigue permite observar estas diferencias en todo el sistema, tanto en las reparticiones provinciales como en los municipios.

El cuadro ordenado por relación activos / jubilado permite evaluar la sustentabilidad demográfica de cada régimen dentro del sistema previsional.

En un esquema de reparto, esa relación es determinante:

- Más de 3 activos por jubilado: estructura demográficamente sólida.

- Entre 2 y 3: equilibrio ajustado.

- Menos de 2: dependencia estructural de transferencias.

- Menos de 1: el régimen no puede sostenerse por aportes propios.

El comparativo evidencia realidades muy heterogéneas: existen escalafones y municipios con niveles razonables de equilibrio y otros donde la relación es claramente deficitaria. La diferencia no se explica únicamente por el nivel del haber promedio, sino por la composición demográfica y la cantidad relativa de aportantes.

Comparativo completo por repartición provincial

(Ordenado de mejor a peor según relación Activos/Jubilado)

Las diferencias estructurales son evidentes ya que hay escalafones con equilibrio demográfico y otros donde el sistema de reparto es prácticamente inexistente.

Comparativo de municipios

(Ordenado de mejor a peor según relación Activos/Jubilado)

Lo que muestran los números

El sistema previsional entrerriano presenta un desequilibrio estructural: una relación demográfica insuficiente para sostener un régimen de reparto puro, fuertes asimetrías internas entre escalafones y municipios junto con una dependencia creciente del Tesoro Provincial.

Los datos utilizados en este análisis surgen íntegramente de la información oficial publicada en el sitio web institucional de la Caja de Jubilaciones y Pensiones de Entre Ríos (www.cajajper.gov.ar), cuya última actualización disponible corresponde a noviembre de 2025.

La pregunta es técnica: ¿Puede sostenerse en el tiempo un sistema con estas asimetrías internas y con un déficit cercano al 38 % del gasto mensual?

Qué ocurre cuando parte del sueldo no aporta a la caja

La Caja se financia principalmente con aportes y contribuciones aplicados sobre remuneraciones sujetas a aportes, conforme el protocolo oficial de cálculo del déficit

El núcleo del sistema, por lo tanto, es el salario remunerativo.

Y aquí aparece un dato que no es solo contable sino constitucional. El artículo 82 inciso d) de la Constitución de Entre Ríos establece que “todo incremento salarial… deberá estar sujeto a aportes y contribuciones”. No se trata de una recomendación ni de una regla administrativa: es un mandato expreso. Cuando los aumentos salariales se instrumentan como sumas no remunerativas, no solo disminuye la base sobre la cual se calculan los aportes que financian el sistema, sino que además esos montos no se computan para determinar el haber jubilatorio conforme las reglas de la Ley 8.732. El efecto es doble: por un lado, la Caja recauda menos; por otro, el trabajador no incorpora esas sumas al promedio salarial que servirá de base para su 82 % móvil. En un régimen de reparto, donde los aportes del presente sostienen las prestaciones vigentes, debilitar la base contributiva no es neutro: afecta la sustentabilidad financiera y altera la coherencia del propio diseño legal del sistema.

Cuando la Provincia o los Municipios incorporan sumas no remunerativas en las liquidaciones salariales, esos montos integran el sueldo que el trabajador percibe, pero no forman parte de la base de cálculo de los aportes jubilatorios. El efecto es concreto: el gasto salarial puede incrementarse sin que aumente en la misma proporción la recaudación previsional.

Una situación similar se presenta con las contrataciones bajo la modalidad de monotributo, pues quien presta servicios y factura al Estado no realiza aportes al régimen previsional provincial. Desde la perspectiva de la Caja, esa persona no amplía la base de aportantes que financia el sistema.

Existe además otro factor: la contratación de personas que ya se encuentran jubiladas.

En estos casos, el beneficiario continúa percibiendo su haber previsional y simultáneamente percibe una retribución bajo conceptos tales como gastos de representación, viáticos, asignaciones jerárquicas o concepto similar. Más allá de la figura jurídica utilizada para instrumentar ese vínculo, esa retribución no genera un nuevo flujo de aportes que compense el beneficio que ya se está abonando.

En un sistema de reparto, la lógica es sencilla. Si parte del sueldo no tributa y si determinados vínculos laborales no generan aportes, la base contributiva efectiva se reduce. Cuando la recaudación no cubre el total de las prestaciones, la diferencia debe ser financiada con recursos del Tesoro Provincial.

El eje del debate: edad, 82 % móvil y financiamiento

En el plano político, el diputado nacional Guillermo Michel advirtió que la reforma “va a plantear la suba de la edad jubilatoria y afectar el 82 % móvil, que va a afectar fundamentalmente a los policías y a los docentes de nuestra provincia”. La afirmación coloca el eje de la discusión en los parámetros del beneficio —edad y porcentaje— y anticipa un eventual impacto sectorial.

Desde otra perspectiva, el senador provincial Rubén Dal Molín sostuvo que la reforma debe asumirse como una responsabilidad institucional orientada a garantizar la sustentabilidad del 82 % móvil en el tiempo, entendiendo que sin equilibrio financiero no puede preservarse el derecho previsional.

Entre ambas posiciones, el desafío legislativo será determinar si la corrección del sistema se enfocará exclusivamente en las condiciones de acceso y cálculo del haber, o si incorporará también una revisión profunda de las causas estructurales que inciden en el financiamiento.

El debate que debe darse en la legislatura

La reforma previsional no es una cuestión administrativa, es una decisión institucional que debe encuadrarse estrictamente en la Constitución de Entre Ríos y en el régimen vigente de la Ley 8.732.

Los números muestran tensiones objetivas: menos de dos activos por jubilado en el promedio general, regímenes con desequilibrios marcados, municipios con relaciones demográficas críticas y una brecha sostenida entre aportes y prestaciones. Esa realidad no puede negarse. Pero tampoco autoriza soluciones que desconozcan el derecho constitucional a la previsión y a la movilidad.

El debate legislativo debe ser integral, pues no alcanza con modificar edades, porcentajes o fórmulas si no se examinan las causas estructurales del financiamiento: la base contributiva efectiva, la incidencia de sumas no remunerativas, las modalidades de contratación sin aportes, las asimetrías internas del sistema y la proyección actuarial de mediano y largo plazo.

Reducir el problema a un ajuste sobre jubilados o a mayores exigencias para trabajadores activos trasladaría el costo sin corregir la arquitectura financiera.

La sustentabilidad es indispensable, pero también lo son la seguridad jurídica y el respeto por las reglas constitucionales vigentes.

La propia Constitución, en su artículo 82 inciso d), establece que todo incremento salarial debe estar sujeto a aportes y contribuciones. Si esa regla es clara, resulta razonable preguntarse cómo evolucionó la base remunerativa sobre la cual se financia el sistema. Sin revisar ese componente estructural, cualquier discusión sobre el déficit será incompleta.

Las cifras describen el problema. La Constitución fija las reglas. La decisión ahora es política.

(*) Roque Guillermo Benedetto es contador, abogado y escribano. Esta columna de Opinión fue publicada originalmente en el Portal El Entre Ríos.